非小号app稳定币概念火爆!三年内有望达到2万亿美元规模

本周五,稳定币概念股局部异动,东信和平早盘一度涨停,股价创历史新高,云从科技、拓尔思、中科金财等跟涨。

消息面上,随着8月1日香港《稳定币条例》正式生效,市场参与者包括机构和持牌交易所都在“厉兵秣马”积极应对。近日,华夏基金香港子公司推出第二批代币化基金。

到底什么是稳定币?产业链中哪个环节最值得期待?接下来每经投研院就来详细梳理一番。

第一步,从纸币到信用货币。信用货币的本质是债权,或者说“欠条”。欠条的发行人就是债务人,持有人是债权人。当债权人拿欠条买东西,卖家就成为新的债权人。换言之,买家支付给卖家货币,本质是支付给卖家那笔债权。这种由央行来充当中央发行人发行的“欠条”,就是纸币。

从纸币到信用货币的关键一跃:央行——银行的二级银行体系、存款货币的派生。央行提供并调控作为“源头活水”的基础货币,而银行在此基础之上,通过发放贷款等信贷活动,创造出并主导着社会流通中绝大部分的信用货币。

现有银行实施的是部分准备金制度,也就是监管部门要求银行按存款基数缴纳一定比例(不到100%)的存款准备金。假设法定存款准备金率是10%,那么一个简化的央行——银行体系的资产负债表如下所示。

第二步,从信用货币到数字货币。信用货币的核心是中央发行人来作为信任的担保,然而银行可能拿客户的钱以信贷化泡沫的形式发放贷款,将客户的资金置于风险之中。

随着传统金融领域暴露出的各种问题与信用破产,一些极客开始将目光转向为数学,于是数字货币就出现了。以比特币为例进行说明:比特币实现了去中心化,不再有中心债务人,由完全平等的众多参与者共同维护整个体系;比特币引入分布式网络,将所有的参与者视为一个节点(P),那么整个体系所有节点构成一张庞大的P2P网络;所有的交易行为,全部一五一十地记录下来,并在每一个节点上存储完整备份,难以篡改。

第三步,从数字货币到稳定币。人类历史上总有那么一些极端场合,当有超过10%的存款人同时来取钱,那么就会发生挤兑。如果要彻底杜绝挤兑的发生,只有一个办法,就是把存款准备金率要求为100%。

随着数字货币的发展,实现存款绝对安全性的稳定币出现了。稳定币是一种需要100%的真金白银作为储备的、以区块链分布式记账技术的数字货币。稳定币无任何存款派生能力,央行向银行发行多少基础货币,银行最多向外界形成同等金额的存款货币。

假设有一家稳定币发行机构来提供稳定币发行服务,而有客户希望使用稳定币,于是客户向稳定币发行人支付10元用于购买稳定币,稳定币发行人向该客户发行10元的稳定币,同时将收到的10元法币储备在银行账户中,形成储备资产(存款)。完成稳定币发行之后,银行的总存款没有变化,只是存款人发生变化。而客户从原来的持有100元法币变成了持有90元法币和10元稳定币。

西部证券指出,稳定币是价值锚定各类法币、虚拟加密货币、商品等资产的虚拟加密货币。因此,比特币、数字人民币等均不属于稳定币的范畴,而他们与稳定币同属于虚拟货币的范畴。稳定币在波动的加密世界中创造了一个“价值锚”,正在成为链接传统金融与加密金融的桥梁,为去中心化金融(以下简称DeFi)提供基础构建的模块。

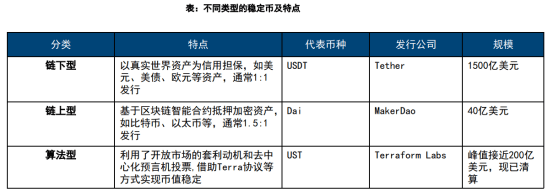

目前,稳定币可分为以下四类:1)法币抵押稳定币(最主流);2)加密货币抵押稳定币(需超额抵押);3)算法稳定币(风险高、不成熟);4)商品抵押稳定币(挂钩黄金等)。

1)最主流的是在加密货币交易所内的交易和清算,完成法币-稳定币-其他加密货币-稳定币/法币的闭环,实现高波加密资产的避险,在市场波动加剧时,投资者暂时换成稳定币避险,无需退出市场但可以暂时避免亏损;

2)DeFi应用,把稳定币存入一些DeFi协议,通过智能合约自动完成借贷撮合,赚取可能高于传统银行的利息;

4)跨境支付场景,在一些高通胀或资本受限的国家,主流稳定币可以当成数字美元用于储蓄,替代不稳定的当地法币,且拥有更高的支付效率,几分钟即可全球到账。

西部证券研报显示,目前整体加密货币的市值在3.3万亿美元左右,稳定币发行规模超2500亿美元,在发数量超过250种。目前超过三分之二加密货币交易以稳定币形式完成,但其中挂钩美元的USDT和USDC份额合计就已超过2200亿美元(占据绝对主流)。据渣打银行预测,稳定币规模三年内将达2万亿美元。

目前稳定币尚不能完全履行货币职能,未来定位仍待明确,整体发展面临较多挑战。稳定币虽由储备资产支持发行,并在部分跨境支付、消费场景中充当交易媒介,但根据国际清算银行报告,稳定币在货币体系作为货币体系支柱的三项可行性检验中表现不佳。

此外,稳定币转账虽遵循去中心化原则,但在实务中加密货币钱包等类中介平台在区块结算中占据主导地位,或增加安全、隐私风险。而稳定币在公链上自由、跨国流通的特性也增加了监管难度,提高了欺诈、洗钱等道德风险。

稳定币市场的扩张离不开监管体系的完善,目前欧洲、美国、中国香港先后出台了稳定币条例,支撑稳定币市场的健康发展。

近期“稳定币”概念火爆,国金证券认为,其核心驱动因素在于全球相关政策的催化。以中国为例,2025年5月30日,香港特别行政区政府在宪报刊登《稳定币条例》,该条例将于8月1日正式实施,将在香港设立法币稳定币发行人的发牌制度,完善对虚拟资产活动的监管框架。

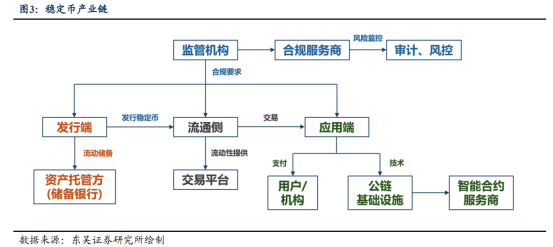

1)发行方:核心环节,具备网络效应。发行方是设计、发行和管理稳定币的机构,主要通过吸收法币储备并投资于短期国债等高流动性资产获取利差收益,同时在用户兑换稳定币与法币的过程中收取一定比例的手续费。

2)流通侧:流动性中枢,交易专业化发展。稳定币的流通侧为交易平台,是产业链的“中介”角色。交易平台通过撮合交易收取手续费,部分平台还提供做市服务,赚取流动性收益。

3)应用端:促进多元金融稳定发展。稳定币具有丰富的应用场景,以跨境支付为例,使用稳定币可大幅缩短结算时间,并降低成本。

4)其他关联方:产业崛起,多方受益。其他关联方包括但不限于保证储备资产的安全与透明的储备银行与第三方审计机构、技术服务提供商等。

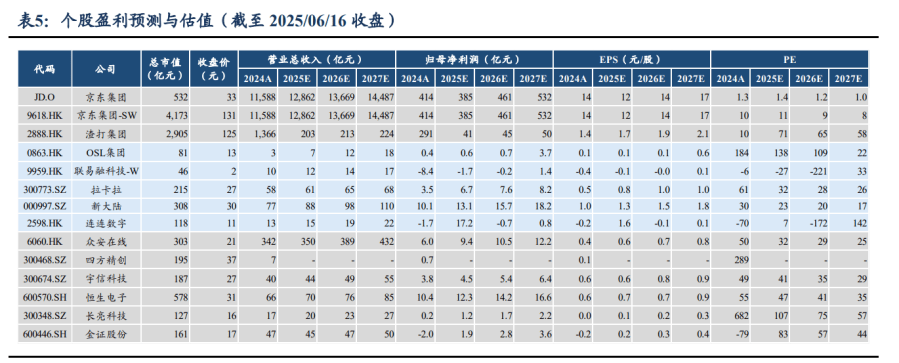

1)具备合规发行资格、储备资产管理能力强的稳定币发行企业将受益明显,上市公司以港股为主,代表公司有京东集团-SW和渣打集团。

2)对于跨境支付服务商,获批合规牌照、与稳定币发行商进行深度合作的企业有望受益,相关A股上市公司有拉卡拉、新大陆等。

3)具备区块链、分布式账本项目能力的技术服务提供商有望受益,相关A股上市公司有四方精创、宇信科技、恒生电子、长亮科技、金证股份等。

风险提示:1)技术研发不及预期;2)政策调整冲击;3)商业模式落地不及预期;4)地缘博弈与制裁风险;5)储备资产兑付风险;6)生态竞争替代风险;7)跨境司困境。

东吴证券-非银金融行业稳定币~专题系列报告(一):金融新基建的崛起,香港监管框架下的机遇与挑战

猜你喜欢

- 07-12非小号三星One UI 8被曝推Auto Dex车

- 05-27非小号耐火材料行业的“搅拌名

- 05-26非小号螺纹钢期货主力合约跌破

- 06-03非小号Sui上涨背后的多重推手:

- 07-12非小号稳定币概念持续演绎资金

- 06-11非小号国内期货主力合约涨跌不

- 06-06非小号大商所焦煤期货主力合约

- 02-13非小号零壹智库Pro

- 07-12非小号稳定币概念“点火”!这